Wat zijn invoerrechten?

Invoerrechten (ook wel douanerechten of tarieven genoemd) zijn belastingen die overheden heffen op goederen die hun grondgebied binnenkomen. In de Europese Unie worden invoerrechten op EU-niveau vastgesteld en gelden ze uniform in alle 27 lidstaten. Bij import in elk EU-land betaal je hetzelfde tarief — of de zending nu aankomt in Rotterdam, Hamburg of Piraeus.

De opbrengst van invoerrechten gaat rechtstreeks naar de EU-begroting (lidstaten houden 25% als inningsvergoeding). Maar rechten dienen een breder doel dan inkomsten: ze beschermen Europese fabrikanten tegen goedkope concurrentie, handhaven handelsovereenkomsten en implementeren handelsbeleid.

Voor importeurs zijn rechten een directe bedrijfskost. Een verkeerde classificatie of gemiste vrijstelling kan betekenen dat je duizenden euro's meer betaalt dan nodig — of boetes krijgt voor onderbetaling.

Typische EU tarieven op industrieproducten

Unieke productcodes in de EU TARIC-database

Douanewaarde-basis: Cost + Insurance + Freight

Hoe worden EU invoerrechten berekend?

Het recht dat je betaalt hangt af van drie factoren. Als je er eentje fout hebt, klopt je berekening niet.

De HS/TARIC-code van je product

Elk product heeft een 10-cijferige TARIC-code die het toepasselijke tarief bepaalt. Een draadloze hoofdtelefoon (8518.30.00) betaalt 0% rechten. Een plastic speelgoed (9503.00.95) betaalt 4,7%. De code maakt enorm verschil.

De douanewaarde van de goederen

Dit is de CIF-waarde: de productkosten, plus verzekering, plus vracht tot de EU-grens. Niet alleen de aankoopprijs — transport en verzekering worden meegeteld in de belastbare grondslag.

Het land van oorsprong

De EU heeft vrijhandelsakkoorden en preferentiële tarieven met veel landen. Goederen uit Zuid-Korea kunnen tegen 0% binnenkomen, terwijl hetzelfde product uit China het volle tarief betaalt. Oorsprong bepaalt welk tarief van toepassing is.

De basisformule

Voorbeeld: Je importeert 500 bamboe snijplanken uit China. Productkosten: €2.000. Verzending: €400. Verzekering: €50.

Douanewaarde (CIF) = €2.000 + €400 + €50 = €2.450

HS-code 4419.19.00 (houten keukengerei) → tarief: 0%

Invoerrecht = €2.450 × 0% = €0

Let op: je betaalt nog steeds 21% BTW over de douanewaarde in Nederland, maar het invoerrecht zelf is nul voor dit product.

Douanewaarde: de basis voor je rechten

De douanewaarde is niet simpelweg wat je voor de goederen hebt betaald. De EU gebruikt de transactiewaarde-methode (WTO Waarderingsovereenkomst), die meerdere kostencomponenten omvat:

Hoe je HS-code je tarief bepaalt

De Harmonized System (HS) code is de belangrijkste factor bij het bepalen van hoeveel rechten je betaalt. Elk product dat in de EU wordt geïmporteerd moet worden ingedeeld met een 10-cijferige TARIC-code, en elke code heeft een specifiek tarief.

Het verschil tussen twee ogenschijnlijk vergelijkbare codes kan dramatisch zijn:

| Product | HS-code | Tarief |

|---|---|---|

| Laptop | 8471.30 | 0% |

| Bluetooth-speaker | 8518.22 | 0% |

| Katoenen t-shirt | 6109.10 | 12% |

| Keramisch serviesgoed | 6912.00 | 12% |

| Fiets | 8712.00 | 14% |

| Leren schoenen | 6403.99 | 8% |

| LED-verlichtingsarmatuur | 9405.42 | 4,7% |

Niet zeker welke HS-code op je product van toepassing is? Onze AI classificeert producten in seconden.

Soorten EU invoerrechten

Niet alle rechten zijn hetzelfde. De EU past verschillende soorten toe, afhankelijk van het product en het land van oorsprong.

Ad valorem rechten (meest voorkomend)

Een percentage van de douanewaarde. Voorbeeld: 12% op katoenen kleding. Dit is het meest voorkomende type — circa 90% van de EU-tarieflijnen gebruikt ad valorem tarieven.

Specifieke rechten

Een vast bedrag per meeteenheid (gewicht, volume, aantal). Voorbeeld: €17,60 per 100 kg op bepaalde rijstimport. Komt veel voor in de landbouw.

Samengestelde rechten

Een combinatie van ad valorem en specifiek. Voorbeeld: 8% + €2,50/kg. Wordt gebruikt voor producten waarbij zowel waarde als hoeveelheid belangrijk is, zoals bewerkte voeding.

Anti-dumping & compenserende rechten

Extra rechten op producten die onder de eerlijke marktwaarde worden verkocht (dumping) of gesubsidieerd door buitenlandse overheden. Deze kunnen aanzienlijk zijn — EU anti-dumpingrechten op Chinese e-bikes variëren bijvoorbeeld van 18,8% tot 79,3% bovenop het reguliere tarief.

Tariefcontingenten (TRQ's)

Een lager tarief geldt tot een bepaald importvolume; zodra het contingent is gevuld, treedt het standaard (hogere) tarief in werking. Komt veel voor in de landbouw — Nieuw-Zeelandse boter komt bijvoorbeeld tegen een verlaagd tarief binnen tot de contingentenslimiet.

CBAM-toeslag op koolstofintensieve goederen: importeurs van staal, aluminium, cement en kunstmest kunnen vanaf 2026 te maken krijgen met een aanvullende CO₂-heffing aan de EU-grens.

Meer over CBAMBTW bij import

Invoerrecht is niet de enige belasting die je aan de grens betaalt. Invoer-BTW wordt geheven bovenop de douanewaarde plus het rechtenbedrag. Dit is vaak de grotere kostencomponent.

Totale landed cost-formule

Invoer-BTW tarieven in de EU

Preferentiële tarieven & handelsakkoorden

De EU heeft vrijhandelsakkoorden (FTA's) met meer dan 70 landen. Als je goederen afkomstig zijn uit een van deze landen en je dit kunt aantonen met een certificaat van oorsprong, betaal je mogelijk een verlaagd of nultarief.

EU-Zuid-Korea FTA

Vrijwel alle industriële goederen komen binnen tegen 0%. Een van de meest uitgebreide handelsovereenkomsten van de EU.

EU-Japan EPA

Heeft rechten op de meeste goederen afgeschaft, inclusief elektronica en voertuigen (gefaseerd).

EU-Vietnam FTA

Afschaffing van rechten op 99% van de tarieflijnen over 7–10 jaar. Steeds relevanter nu productie verschuift vanuit China.

APS (Algemeen Preferentieel Stelsel)

Verlaagde tarieven voor ontwikkelingslanden. Dekt veel Aziatische en Afrikaanse landen. Vereist Formulier A of REX-verklaring.

China — Geen FTA

China heeft geen preferentieel akkoord met de EU. Alle Chinese goederen betalen het volle MFN-tarief (Most Favoured Nation). Dit is het standaard TARIC-tarief dat je in de database ziet. Zie onze complete gids over importeren uit China voor wat dit in de praktijk betekent.

Veelgemaakte fouten die geld kosten

De verkeerde HS-code gebruiken

De duurste fout. Een product onder de verkeerde code indelen kan betekenen dat je 12% rechten betaalt in plaats van 0%, of een douane-audit met nabetalingen en boetes. Zie onze gids over de meest voorkomende HS code fouten om te vermijden.

FOB-waarde aangeven in plaats van CIF

Als je alleen de productkosten aangeeft zonder verzending en verzekering, onderwaarder je goederen. De douane kan de waarde aanpassen en rente berekenen over het verschil. Sommige importeurs doen dit opzettelijk — dat is fraude met serieuze gevolgen.

Een preferentieel tarief missen

Veel importeurs betalen het volle MFN-tarief terwijl ze in aanmerking zouden komen voor 0% onder een FTA. Als je leverancier in Vietnam, Zuid-Korea of een ander FTA-partnerland zit — controleer of er een preferentieel tarief bestaat en vraag de oorsprongsdocumentatie op.

Anti-dumpingrechten negeren

Anti-dumpingrechten komen bovenop het reguliere tarief en kunnen meer dan 50% bedragen. Ze gelden voor specifieke producten uit specifieke landen — en ze wijzigen regelmatig. Als je staal, aluminium, keramiek, zonnepanelen of e-bikes uit China importeert, controleer dan altijd de actuele anti-dumpingmaatregelen.

Rechten niet vooraf budgetteren

Invoerrecht + BTW kan 25–40% toevoegen aan je landed cost. Als je dit niet meeneemt in je prijsmodel vóór je bestelt, verdampen je marges. Bereken altijd de rechten voordat je een inkooporder plaatst.

Hoe bereken je invoerrechten

Hier is een stapsgewijs proces om te berekenen wat je aan de EU-grens betaalt.

Stap 1: Classificeer je product

Vind de juiste HS/TARIC-code. Dit bepaalt alles. Begin met onze gids over hoe HS codes werken, doorzoek de TARIC-database handmatig, of gebruik een AI-classificatietool voor resultaat in seconden. Valideer je classificatie met de gratis HS Code Sanity Check.

Stap 2: Bepaal het land van oorsprong

Niet het land waar je koopt — het land waar de goederen zijn geproduceerd of ingrijpend bewerkt. Dit bepaalt of preferentiële tarieven van toepassing zijn.

Stap 3: Zoek het tarief op

Zoek je TARIC-code + land van oorsprong op in de TARIC-database. Je ziet het MFN-tarief (standaard) en eventuele preferentiële tarieven, anti-dumpingrechten of handelsmaatregelen.

Stap 4: Bereken de douanewaarde

Tel op: productkosten + verzending + verzekering = CIF-waarde. Reken om naar EUR indien nodig.

Stap 5: Pas het tarief toe

Recht = douanewaarde × tarief. Tel daar de invoer-BTW bij op over (douanewaarde + recht). Dat is je totale kost aan de grens.

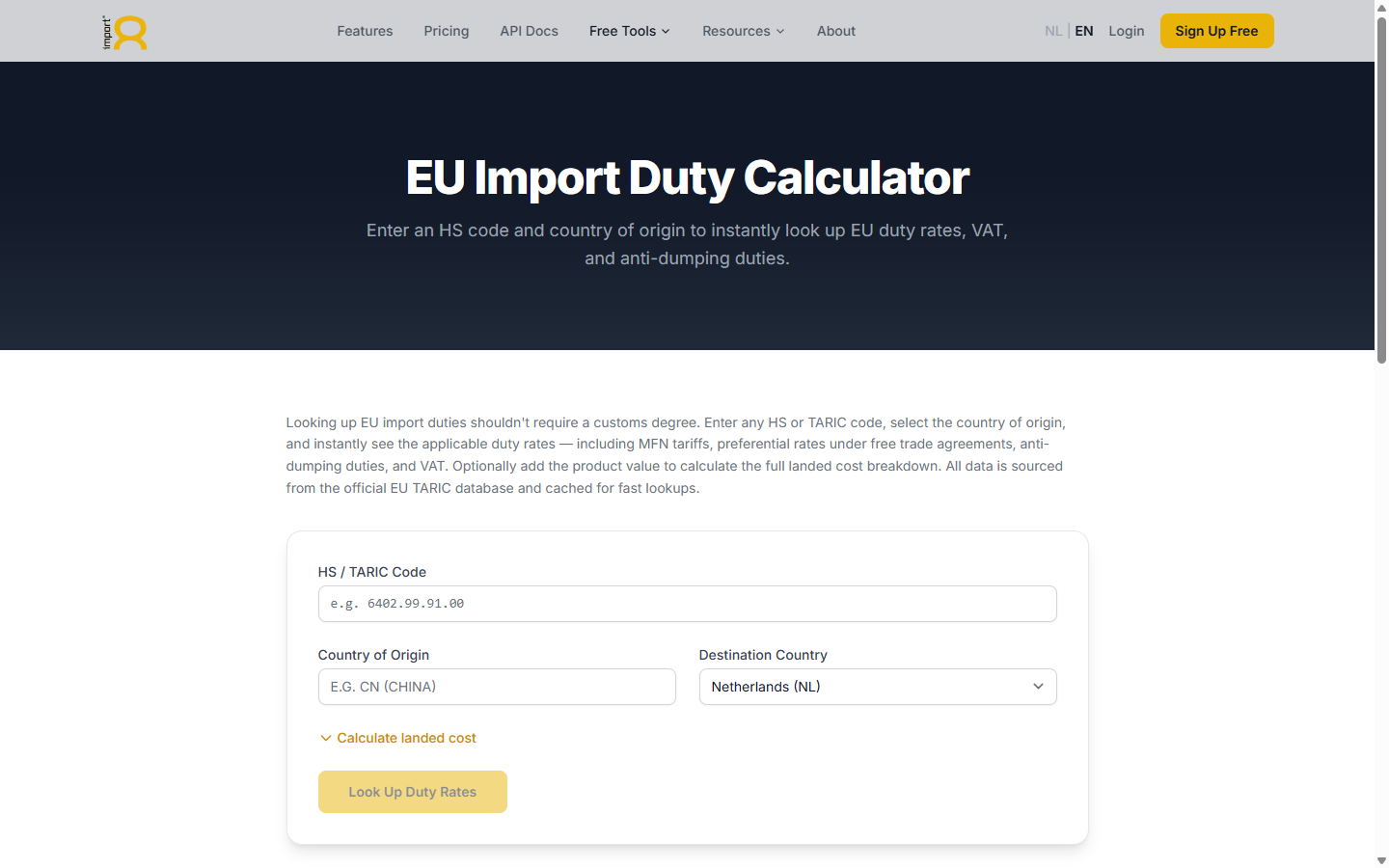

Sla de handmatige berekening over

Onze gratis EU Invoerrechten Calculator doet stappen 3–5 automatisch.

Veelgestelde vragen

Niet altijd. Sommige producten hebben een tarief van 0% (bijv. de meeste elektronica onder de ITA-overeenkomst). Kleine zendingen onder €150 zijn vrijgesteld van invoerrecht (maar niet van BTW). En goederen uit FTA-partnerlanden kunnen rechtenvrij binnenkomen met de juiste oorsprongsdocumentatie.

Invoerrecht is een belasting op basis van productclassificatie en oorsprong, betaalbaar aan de EU. Invoer-BTW is een nationale belasting (zoals de Nederlandse 21% BTW) die wordt geheven over de douanewaarde plus het recht. Voor BTW-plichtige bedrijven is invoer-BTW aftrekbaar; invoerrecht niet.

Ja, in bepaalde gevallen. Als je te veel hebt betaald door een classificatiefout, kun je binnen 3 jaar een teruggave aanvragen. Als goederen worden heruitgevoerd, defect zijn of niet overeenkomen met de bestelling, kom je mogelijk ook in aanmerking. Het proces loopt via je nationale douaneautoriteit (bijv. de Douane in Nederland).

Bepaal eerst de juiste HS/TARIC-code voor je product. Zoek deze vervolgens op in de EU TARIC-database (ec.europa.eu) met het land van oorsprong. De database toont het toepasselijke MFN-tarief, preferentiële tarieven en eventuele aanvullende maatregelen. Of gebruik onze gratis Invoerrechten Calculator om het tarief direct te zien.

Als de douane een verkeerde classificatie ontdekt, kun je nabetaling verschuldigd zijn voor tot 3 jaar eerdere import onder die code. Boetes kunnen variëren van het rechtenverschil tot aanzienlijke geldboetes. In ernstige gevallen (opzettelijke foutieve classificatie) wordt het behandeld als douanefraude. De code de eerste keer goed hebben is altijd goedkoper dan het achteraf corrigeren.

Ja. Commerciële zendingen met een douanewaarde onder €150 zijn vrijgesteld van invoerrecht (maar invoer-BTW is van toepassing vanaf de eerste euro sinds juli 2021). Echte handelsmonsters van verwaarloosbare waarde kunnen ook vrijgesteld zijn. Goederen die tijdelijk worden ingevoerd voor tentoonstellingen of testen kunnen de procedure Tijdelijke Invoer gebruiken om rechten volledig te vermijden.